오늘은 안정적인 매출이 나오는 저평가 식품주인 [엠에스씨]의 종목 분석과 주가 전망에 대해 알아보겠다.

엠에스씨는 차트를 돌려보다 알게 된 종목인데 며칠 전 종가배팅으로 3% 정도 수익을 낸 종목이다.

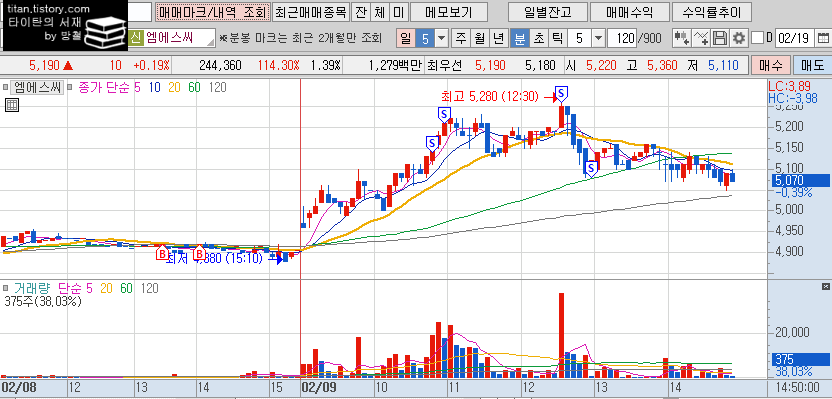

2월 8일 기술적으로 튈만한 자리라고 생각되어 거래량이 적긴 해도 과감하게 배팅해봤다.

정말 감사하게도 내 생각대로 거래량이 터지며 3% 정도의 수익이 났고

이후 꾸준하게 차트를 관찰 중인 종목이다.

나는 왜 엠에스씨를 매매했고 꾸준히 관찰 중일까?

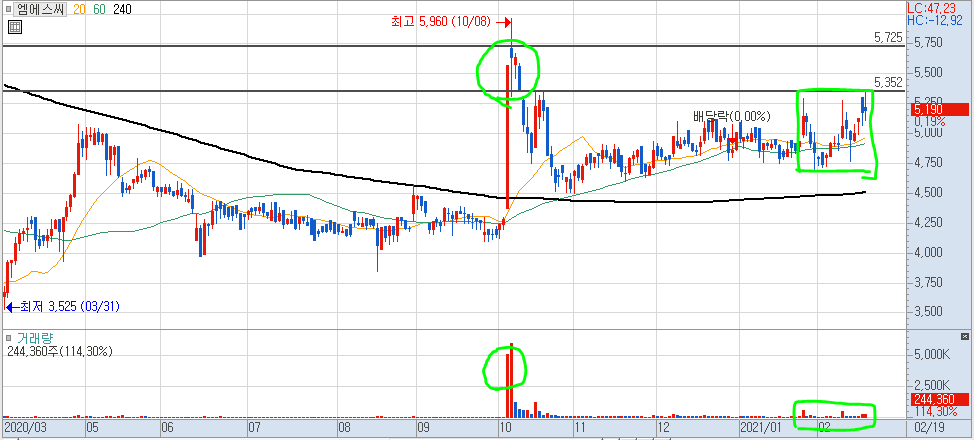

엠에스씨의 월봉이다.

17년부터 꾸준한 배당락이 눈에 띈다.

이건 잠시 뒤 재무제표에서 보기로 하고

내가 동그라미 친 곳이 보이는가?

2018년 약 3개월 동안 거래량이 터지며 윗꼬리를 3번 달았다.

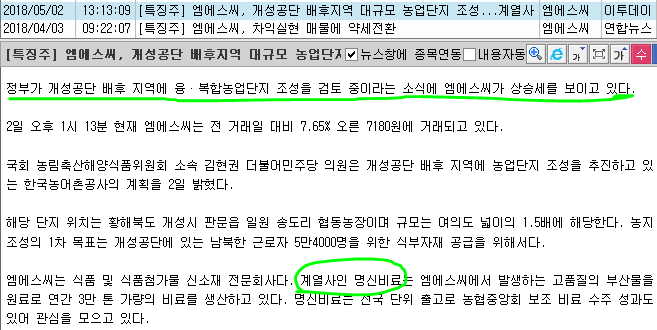

당시 이슈는 무상증자와 남북경협 테마였다.

사실 엠에스씨가 무상증자 결정(4월)을 한 뒤 주가가 급등하고

관련 파동이 계속 이어지니 억지로 남북경협 특징주를 쓴 거 같긴 하지만 말이다.

어쨌든 엠에스씨는 2016년 액면분할로 주가가 뜬금없이 올라간 뒤

18년에 다시 돈이 들어왔다.

이후 19년엔 이유 없는 하락을 했는데 누군가 크게 손절하지 않았을까 싶다.

그리고 대망의 20년. 이슈없이 역대급 거래량이 터진 뒤 횡보를 하고 있다.

내가 엠에스씨를 관심종목에 넣은 건 1월 말부터다.

1월 말부터 살짝살짝 수급이 들어오는 느낌이 있다.

또 개인적으로 의미 있는 라인인 5300원을 테스트 중이라고 생각이 된다.

월봉과 일봉을 연결해서 보니 2020년 10월의 전고점을 향해 갈 가능성이 높아 보인다.

물론 요즘 장상황이 여의치 않아서 하락할 가능성도 있지만 말이다.

차트상 올라갈 확률이 높아 보이는 엠에스씨는 무슨 기업일까?

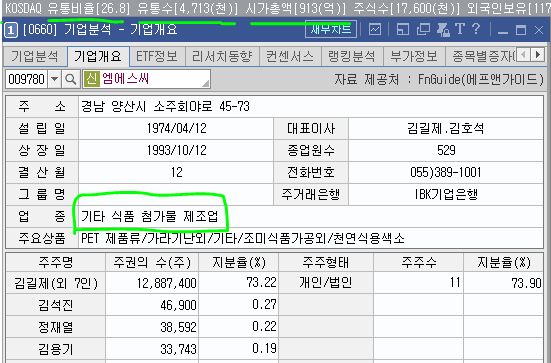

엠에스씨는 코스닥 종목이고 2021.2.19 종가 기준 시총은 913억이다.

유통주식수는 약 470만 주고 유통비율은 26.8%다.

업종은 기타 식품 첨가물 제조업으로 식품주이다.

식품 첨가물 제조업이라는 게 생소할 수 있지만

엠에스씨의 경우 생소할 필요가 없다.

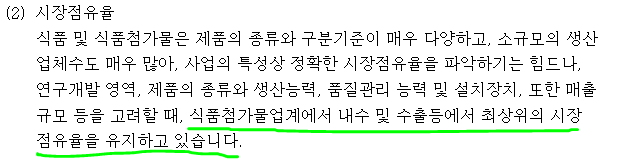

엠에스씨의 사업 내용에 나오는 시장 점유율 부분을 가져와봤다.

'식품첨가물 업계에서 내수 및 수출 등에서 최상위의 시장 점유율을 유지하고 있습니다.'

한마디로 여러분은 살면서 엠에스씨의 첨가물이 들어간 제품을 계속 먹고 있는 것이다.

대표적으로

아이스크림 등 유제품에 들어가는 유화제, 각종 식품에 들어가는 엑기스류(쇠고기, 치킨, 사골, 새우등 등)

각종 시즈닝(양파, 마늘, 치킨, 바비큐, 피자)등등이 있다.

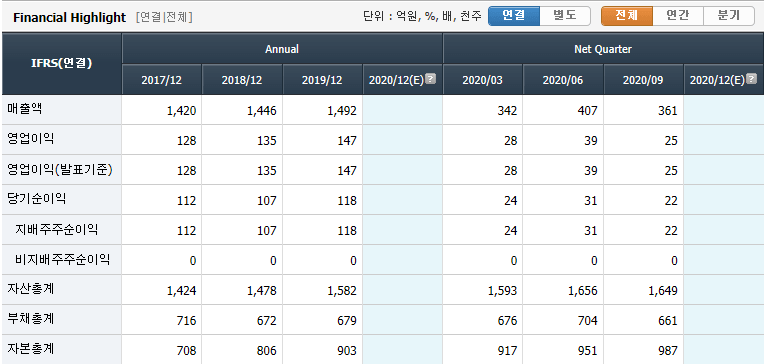

그렇다면 엠에스씨의 재무제표는 어떨까?

잠시 엠에스씨의 시총을 기억해보자.

엠에스씨의 시총은 913억이었다.

이게 과연 913억 기업의 재무제표일까?

안정적인 매출액과 영업이익과 더불어 자산까지 많다.

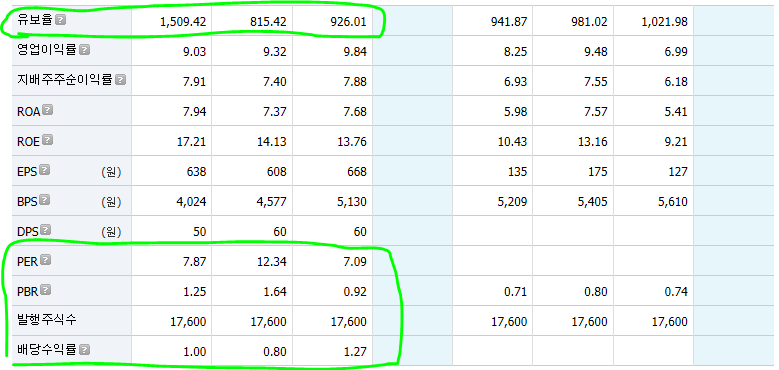

유보율 2019년 기준 무려 926%에 달한다.

가치투자를 지향하는 사람들이 자주 보는 지표인 PER과 PBR도 저평가라고 말하고 있다.

2017년 이후 아주 작긴 하지만 꾸준히 배당도 주고 있다.

생각을 해보자.

엠에스씨는 식품 '첨가물' 기업이다.

업계에 불황이 생길까?

그냥 식품을 판매하는 기업이라면

남양과 같이 기업 이미지가 안 좋아진다면 불황이 생길 수 있다.

하지만 '첨가물'은 다르다.

기술력 있는 첨가물 기업은 식품 제조업을 영위하는 모든 기업에

제품을 납품할 수 있다.

그리고 엠에스씨는 식품 첨가물 업체 중 최상위의 점유율 보이고 있고 말이다.

그리고 사람은 먹으면서 살 수밖에 없어

경제가 안 좋아져도 식품업계는 타격이 제일 적은 편이다.

조금만 생각해봐도 엠에스씨는 꾸준히 안정적인 매출이 나올 거라는 추론이 가능하다.

돈이 계속 쌓일 수밖에 없는 기업이라는 거다.

기업에 돈이 쌓이면 어떻게 될까?

사업 확장/투자/배당 확대/무증 등등 여러 가지 활동을 할 수 있다.

배당 확대의 경우 대주주 지분이 약 74%에 달하는 만큼

가능성이 크다고 생각한다.

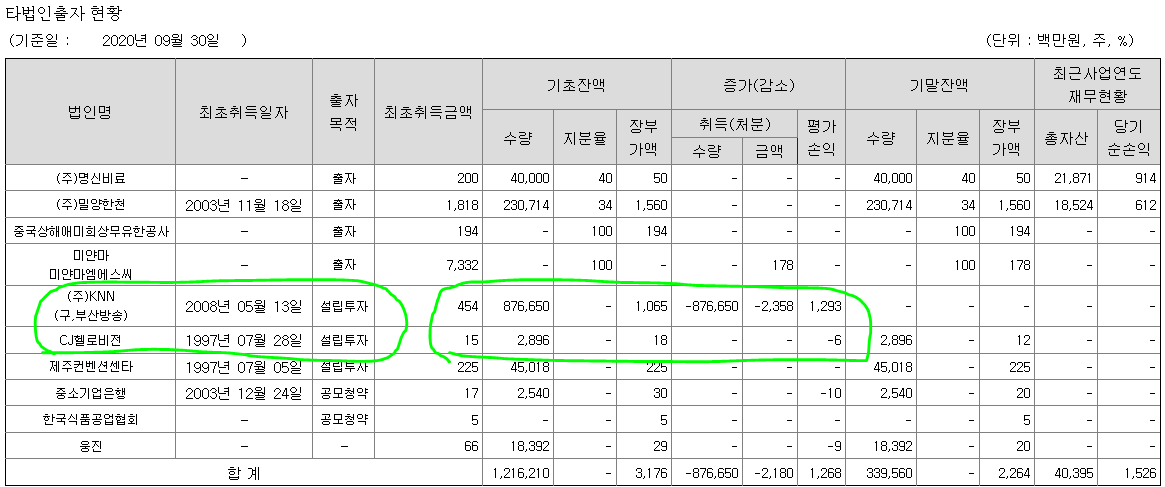

투자는 어떻게 하고 있는지 궁금해서 타 법인 출자 현황을 찾아봤다.

보고 조금 놀랐다. 전혀 생각지도 못한 투자 현황이다.

전부 과거에 투자한 내용인데

홍정욱 관련주인 KNN과 최근 가파른 상승을 보여주고 있는 CJ헬로비전이 눈에 띈다.

두 개다 무려 설립 투자다.

심지어 KNN은 4.54억을 투자해서 12.93억을 벌고 나왔다.

억지로 엮으면 역일 재료일 수도 있겠지만 개인적으로 정말 작디작은 이슈라고 생각해서

재료의 의미는 없다고 생각한다.

2008년 5월 13일 KNN에 설립 투자를 한 뒤 투자 현황이 없는 걸 보니

투자 쪽으로는 크게 관심이 없어 보인다.

근데 해외선물은 하고 계시는 것 같다.

이건 재미로 본거고 엠에스씨는 무슨 재료가 있을까?

개인적으로 최근 쿠팡 식품 납입으로 인해 상한가를 친

흥국에프엔비와 서울식품등을 보며 이쪽으로 엮이지 않을까 생각했는데 아직까지는 엮이지 않았다.

식품주 파동이 나오기 시작하는데 이 파동이 길어진다면

엠에스씨도 충분히 부각될 기업이라고 생각한다.

엠에스씨의 공시를 보면 식품뿐만 아니라

의약품, 생활용품 등 다양한 분야에 활용 가능한 신소재와 나노소재, 천연소재를 주원료로 한

천연색소와 천연향료 등의 연구개발에 주력하고 있다고 한다.

이것까지 봤지만 이렇다 할 재료가 눈에 보이지 않는다.

과거 상승 이유도

액면분할/무상증자가 끝인 거 같다.

남북 경협은 후발주라고 하기도 애매한 느낌이고 말이다.

차트상 상승할 느낌이 크긴 한데 재료가 잘 안 찾아진다.

하지만 재료 말고도 기업 상황 자체가(재무) 너무 좋기 때문에

이게 하나의 재료가 될 수도 있을 것 같다.

올해 비록 어닝서프라이즈 등의 깜짝 실적을 보여주진 못하겠지만

이렇게 안정적인 상황의 저평가 기업은 매우 드무니 말이다.

이제 정리해보겠다.

1. 이유 없이 역대급 거래량이 터지며 상한가를 간뒤 횡보 중이다.

2. 차트상 상승 여력이 커 보인다.

3. 유통비율이 약 27%로 품절주 느낌이고 시총도 913억 인 깃털주이다.

4. 시총에 비해 우량한 재무제표를 가지고 있다.

5. 꾸준히 안정적인 매출이 나올 식품 첨가물 기업이다.

6. 기업에 현금이 매우 많아 배당 확대 등이 기대된다.

7. 식품주들의 상승이 계속되는 상황에 식품관련주 편입이 기대된다.

엠에스씨의 이렇다 할 재료는 찾지 못했지만

차트와 재무제표만 보고도 접근이 가능하다고 생각될 정도로

우량한 재무제표를 가지고 있다.

언젠가 시장에서 저평가주들의 상승랠리가 온다면 엠에스씨도 올라가지 않을까.

이상으로 엠에스씨의 종목 분석과 주가 전망 예측에 대한 글을 마치겠다.

본 게시글은 티스토리 타이탄의 서재 운영자 방철이 작성한 글입니다.

매수/매도 추천 게시글이 아니며 정보 제공 글입니다.

모든 투자판단은 개인의 몫이니 주의하시기 바랍니다.

타이탄의 서재의 모든 게시글은 링크형태로 자유롭게 퍼가셔도 됩니다.

↓↓하단에 뜨는 광고를 클릭해주시면 티스토리 운영에 큰 도움이 됩니다.↓↓

'경제 > 주식종목분석' 카테고리의 다른 글

| [우리손에프앤지] 두 개의 재료가 합쳐졌다. 시세가 기대된다. (5) | 2021.02.24 |

|---|---|

| [오가닉티코스메틱] 바닥권 추세반전. 상승 추세로 이어질까? (0) | 2021.02.22 |

| [드림시큐리티] 예측된 보안주의 미래 (0) | 2021.02.18 |

| [캐리소프트] 엮을 이슈도 많고, 차트도 만들어져간다. (0) | 2021.02.17 |

| [케이사인] 주가 전망 / 디지털 뉴딜과의 관련성 분석 (1) | 2021.02.16 |

댓글